Архив открытого доступаСанкт-Петербургского государственного университета

Пожалуйста, используйте этот идентификатор, чтобы цитировать или ссылаться на этот ресурс:

http://hdl.handle.net/11701/4793Полная запись метаданных

| Поле DC | Значение | Язык |

|---|---|---|

| dc.contributor.advisor | Григорьева Ксения Владимировна | ru_RU |

| dc.contributor.author | Пиунова Елена Борисовна | ru_RU |

| dc.contributor.author | Piunova Elena | en_GB |

| dc.contributor.editor | кандидат физико-математических наук К.В. Григорьева | ru_RU |

| dc.contributor.editor | Candidate of Physics and Mathematics K.V. Grigoreva | en_GB |

| dc.date.accessioned | 2016-10-10T02:16:30Z | - |

| dc.date.available | 2016-10-10T02:16:30Z | - |

| dc.date.issued | 2016 | |

| dc.identifier.other | 023641 | en_GB |

| dc.identifier.uri | http://hdl.handle.net/11701/4793 | - |

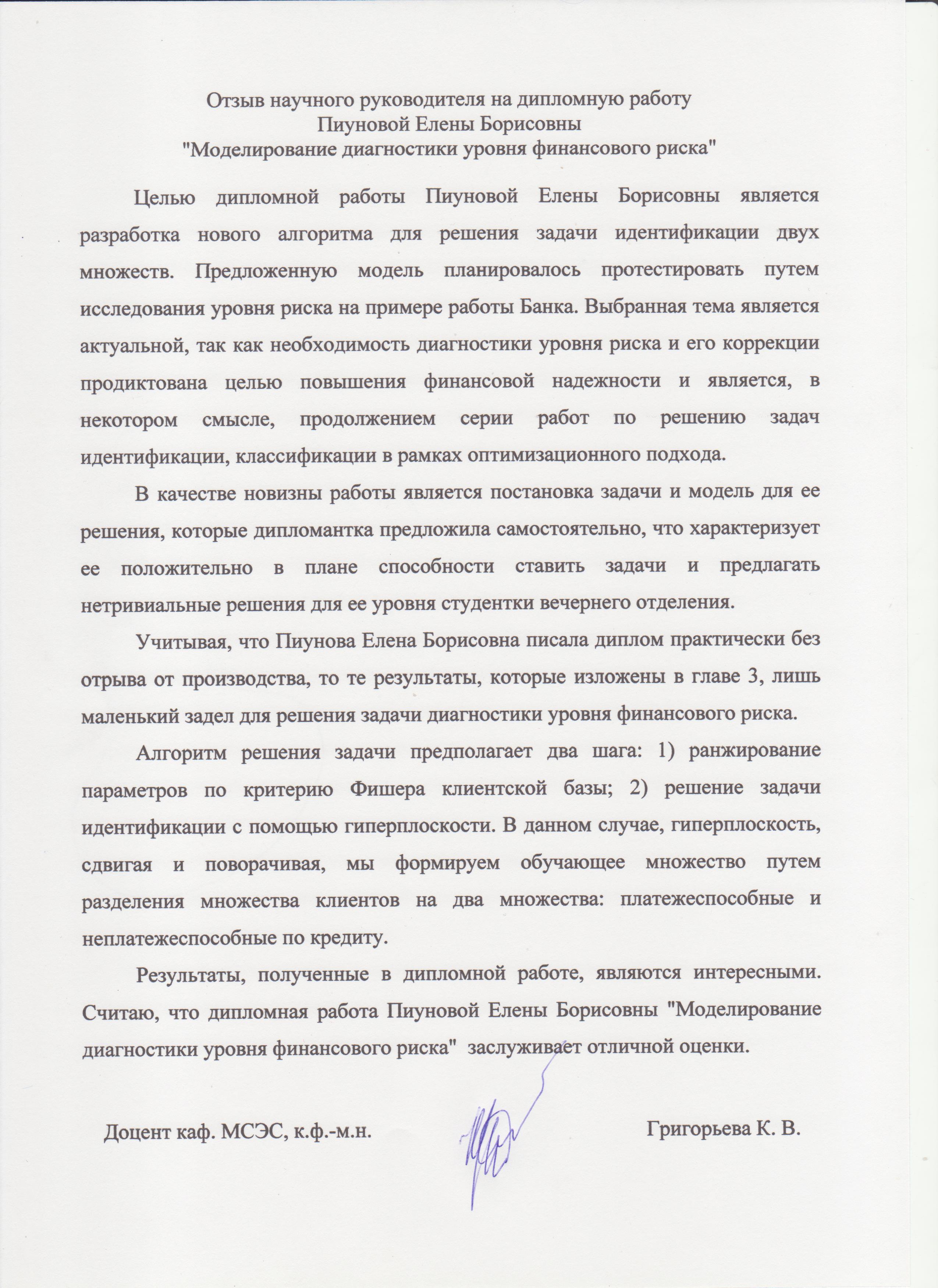

| dc.description.abstract | Объект исследования: Цель нашего исследования- формирование нового метода нахождения уровня финансового риска в рамках работы Банка. Объектом исследования является клиентская база данных, применив к которой некоторые математические методы, можно сделать вывод о платежеспособности или неплатежеспособности клиентов. В представленной работе впервые исследуется задача с такой постановкой и кроме того используются методы, совместно ранее никем не использованные. В качестве принципа оптимальности используется критерий Фишера, метод классификации, разработанный Григорьевой К. В.. В условиях финансового кризиса, задача выявлять наиболее платежеспособных клиентов приобретает особую актуальность. Предполагается, что полученные результаты могут быть использованы в банковской сфере. В дипломную работу входит: введение, три главы, приложение и заключение. Во введении раскрывается актуальность исследования по выбранному направлению, ставятся задачи, определяются объекты, указывается теоретическая и практическая значимость исследования. В первой главе проанализированы различные виды и типы финансовых рисков, причины их возникновения, рассматриваются различии качественного и количественного методов определения финансового риска. В главе 2 Рассматриваются методы оценки финансового риска, разобраны статистические методы и методы математического моделирования. В главе 3 Постановка задачи. Реализуется задача об исследовании клиентской базы данных на выявление платежеспособных/неплатежеспособных клиентов. В приложении представлена клиентская база данных и Таблица значений Фишера. Заключение посвящено выводам о данном решении и алгоритмам её решения. Список литературы: Васильев В.А. «Математические модели оценки и управления финансовыми рисками хозяйствующими рисками хозяйствующими субъектов»//Финансовый анализ и аудит,2006,ст 212-213 ; Бланк И.А. Управление финансовыми рисками. – К.: Ника-Центр, 2010. – 600 с.; Вишняков Я. Д. , Радаев Н. Н. «Общая теория рисков»// 2-е изд., испр. — М. : Издательский центр «Академия», 2008. — 368 с.; Шапкин А. С., Шапкин В. А. Теория риска и моделирование рисковых ситуаций// Издательство: Дашков и К., 2005.-800с.; Хохлов Н.В. «управление риском»// Идательство: Юнити-Дана, 20001.-240с.; К. Рэдхэд, С. Хьюс «Управление финансовыми рисками//Москва,1995.- 288 с.; статья Лемешко Б.Ю., Лемешко С.Б., Горбунова А.А. «О применении и можности критериев проверки однородности дисперсий. Ч.1. Параметрические критерии»//2010 .-20 с.; А.Н. Асаул, И. П. Князь, Ю. В. Коротаева; Теория и практика принятия решений по выходу организаций из кризиса //Под ред. засл. Строит. РФ, д-ра экон. наук, проф. А.Н. Асаула. – СПб: АНО «ИПЭВ», 2007. -224с.; Кобзарь А.И. Прикладная математическая статистика//Москва , 2006.— 816 с | ru_RU |

| dc.description.abstract | Object of study: the aim of research is the formation of the new method of finding the financial risk within the Bank. The object of research is the client database, by applying to it a certain mathematical techniques, it is bacame possible to conclude about the solvency or insolvency of customers. In this paper, for the first time the problem with this approach is investigated and in addition methods are used in an unique combination. As the principle of optimality used F-test, the classification method developed by K.V. Grigorieva. With the financial crisis, the task of identifying the most solvency customers is a particular relevance. The obtained results in the article are of interest to the banking sector. The paper includes an introduction, three chapters, conclusion and application. The introduction reveals the relevance of studies in the chosen direction, put the tasks defined objects, indicated the theoretical and practical significance of the study. The first chapter analyzes the different kinds and types of financial risks, their causes, discusses the difference of qualitative and quantitative determination methods of financial risk. The second chapter describes the methods of financial risk assessment, disassembled statistical methods and mathematical modeling methods. The third chapter reports the problem statement. Implemented by the problem of the client database research to identify solvent / insolvent clients. The appendix contains a customer database and Table F-tests values. The conclusion is devoted to the conclusions of this solution and algorithms. The bibliography Vasilyev VA "Mathematical models of assessment and management of financial risks economic risks of managing subjects" // Financial Analysis and Audit, 2006 Article 212-213; Blank IA Financial Risk Management. - K .: Nika-Tsentr, 2010. - 600 p .; Vishnyakov JD, is pleased NN "General Risk theory" // 2nd ed., Rev. - Moscow: Publishing Center "Academy", 2008. - 368 p .; Shapkin AS, Shapkin VA Risk theory and modeling of risk situations // Publisher: Dashkov i K, 2005-800S .; Khokhlov NV "Risk management" // Idatelstvo: Unity-Dana, 20001. 240c .; Redhed K., S. Hughes, "Financial Risk Management // Moscow, 1995.- 288 p .; Article Lemeshko BY, Lemeshko SB, Gorbunova AA "On the application and possibilities of homogeneity of variances test criteria. Part 1. Parametric criteria '// 2010. 20 p .; AN Asaul, IP Prince YV Korotaeva; Theory and practice of decision-making on the exit from the crisis organizations // Ed. Hon. Builds. RF, Dr. ehkon. Sciences, prof. AN Asaul. - St. Petersburg: ANO "IPEV" 2007 -224s .; Kobzar AI Applied mathematical statistics // Moscow, 2006.- 816 p. | en_GB |

| dc.language.iso | ru | |

| dc.subject | финансовый менеджмент | ru_RU |

| dc.subject | риски | ru_RU |

| dc.subject | теория рисков | ru_RU |

| dc.subject | методы оптимизации статистических данных | ru_RU |

| dc.subject | негладкий анализ | ru_RU |

| dc.subject | критерий Фишера | ru_RU |

| dc.subject | financial management | en_GB |

| dc.subject | risks | en_GB |

| dc.subject | risk theory | en_GB |

| dc.subject | optimization methods of statistical data | en_GB |

| dc.subject | nonsmooth analysis | en_GB |

| dc.subject | F-tests | en_GB |

| dc.title | Modelling financial risk level diagnostics | en_GB |

| dc.title.alternative | Моделирование диагностики уровня финансового риска | ru_RU |

| Располагается в коллекциях: | MAIN FIELD OF STUDY | |

Файлы этого ресурса:

| Файл | Описание | Размер | Формат | |

|---|---|---|---|---|

| Diplom_Piunovoĭ.docx | Article | 506,19 kB | Microsoft Word XML | Просмотреть/Открыть |

| reviewSV_Recenziya_na_diplom_Piunovoj_Eleny.jpg | ReviewSV | 805,57 kB | JPEG |  Просмотреть/Открыть |

| reviewSV_st006724_Grigoreva_Kseniya_Vladimirovna_(supervisor)(En).txt | ReviewSV | 1,47 kB | Text | Просмотреть/Открыть |

| reviewSV_st006724_Grigoreva_Kseniya_Vladimirovna_(supervisor)(Ru).txt | ReviewSV | 2,86 kB | Text | Просмотреть/Открыть |

| reviewSV_Otzyv_recenzenta_Piunova_EB.pdf | ReviewRev | 1,16 MB | Adobe PDF | Просмотреть/Открыть |

| reviewSV_st006724_Grigoreva_Kseniya_Vladimirovna_(reviewer)(En).txt | ReviewRev | 1,83 kB | Text | Просмотреть/Открыть |

| reviewSV_st006724_Grigoreva_Kseniya_Vladimirovna_(reviewer)(Ru).txt | ReviewRev | 3,45 kB | Text | Просмотреть/Открыть |

Все ресурсы в архиве электронных ресурсов защищены авторским правом, все права сохранены.